Kamis, 31 Mei 2012

Grand Trisula Hotel: Wedding at Grand Trisula Hotel

Grand Trisula Hotel: Wedding at Grand Trisula Hotel: Hi...........We Hope You Enjoy Staying in Grand Trisula Hotel, Bagi Anda yang mau siap-siap melepas lajang dan mendapatkan suatu kenangan ...

Sabtu, 12 Mei 2012

Belajar Accounting: Mengenal Cash & Acrual Basic Cash

Belajar Accounting: Mengenal Cash & Acrual Basic Cash: Secara u m u m terdapat d u a jenis metode ak u ntansi. D u a metode ak u ntansi ini ber u saha menjelaskan tentang bagaimana s u at u p...

Mengenal Cash & Acrual Basic Cash

+ Cash Basis Accounting.

+ Accrual Basis Accounting.

Perbedaan dari metode tersebut terletak pada saat pencatatan kas masuk dan kas keluar. Tetapi walaupun perbedaannya terletak hanya masalah pengakuan kas masuk dan kas keluar. Diantara perbedaan yang mungkin menurut anda sederhana, disana terletak begitu banyak error dan manipulasi jika anda mengamati perbedaan tersebut dengan sangat seksama. Kenyataannya, banyak perusahaan – perusahaan besar didunia pada akhirnya jatuh akibat mereka terlalu banyak memainkan metode – metode akuntansi.

Cash-basis accounting

Pada metode ini, perusahaan mencatat beban didalam akun keuangan ketika kas dikeluarkan atau dibayarkan. Selain itu pendapatan dicatat ketika kas masuk atau diterima. Sebagai contoh sederhana, anggap PT. X menyelesaikan suatu proyek pada tanggal 31 desember 2002, tetapi PT. X belum mendapat pembayaran hingga pemiliknya melakukan inspeksi pada tanggal 11 januari 2003, setelah itu pada tanggal 12 Januari 2004 pendapatan atas jasa yang telah dilakukan PT. X dibayarkan ke Rekening PT. X. akuntan lalu mencatat pendapatan kas tersebut dibulan januari tahun 2004. (pada saat kas diterima).

Accrual-basis accounting

Jika suatu perusahaan menggunakan metode pencatatan akuntansi berdasarkan Accrual Accounting, perusahaan akan mencatat pendapatan ketika transaksi aktual selesai bukan pada saat kas diterima. Perusahaan akan mengakui bahwa perusahaan tersebut menerima pendapatan pada saat terjadinya transaksi. Walaupun perusahaan yang bertransaksi belum menerima uang atas transaksi tersebut secara kas. Begitu pula dengan pencatatan beban perusahan. Semua perusahaan harus melakukan pencatatn menggunakan metode akuntansi accrual karena hal ini mengacu pada PSAK yang berlaku umum di Indonesia. Jika anda melihat laporan keuangan yang ada di Indonesia. Semua di catat berdasarkan metode Accrual.

Metode Mana yang Lebih Baik

Metode akuntansi yang digunakan suatu perusahaan dapat mempengaruhi pendapatan total suatu perusahaan pada laporan keuangannya, begitu pula dengan beban – beban perusahaan. Mari kita bahas satu per satu mengenai kedua metode akuntansi tersebut dan dimana letak perbedaannya yang membuat total pendapatan dan total beban menjadi berbeda jika menggunakan metode cash basis atau akrual basis.

Cash Basis Accounting : didalam metode ini beban dengan pendapatan tidak secara hati – hati disamakan dari bulan ke bulan. Beban tidak diakui sampai uang dibayarkan walaupun beban pada bulan itu terjadi. Sama halnya dengan pendapatan, pendapatan tidak diakui sampai dengan uang diterima. Bagaimanapun juga metode dengan cash basis tidak mencerminkan besarnya uang yang sebenarnya.

Accrual Basis Accounting : Beban dan pendapatan secara hati – hati disamakan. Menyediakan informasi yang lebih handal dan terpercaya tentang seberapa besar suatu perusahaan mengeluarkan uang atau menerima uang dalam setiap bulannya. Pencatatan menggunakan metode ini mengakui beban pada saat transaski terjadi walaupun kas belum dibayarkan. Begitu pula dengan pendapatan. Pendapatan dicatat pada saat transaksi pendapatan terjadi walaupun kas atas transaksi pendapatan tersebut baru diterima bulan depan. Dalam hal ini maka dapat disimpulkan bahwa pencatatan menggunakan accrual basis lebih mencermikan keadaan perusahaan dan lebih dapat mengukur kinerja perusahaan.

Sabtu, 05 Mei 2012

Menghitung Break Event Point Harga Kamar Hotel

Dengan kondisi bunga deposito yang semakin menurun, tentunya tidak memberikan

return yang cukup baik kita untuk meningkatkan daya beli kita akan dana

yang kita miliki. Hal ini bisa disebabkan oleh tingkat inflasi yang

lebih besar dari bunga deposito.

Bila kita mencoba untuk memulai suatu usaha baru

dalam rangka untuk meningkatkan return kita (apapun usaha yang kita

pilih seperti toko lampu, toko HP, toko stationary, usaha laundry dll),

tentunya kita perlu :

1. menghitung-hitung berapa

dana yang diperlukan untuk menyewa tempat usaha, membeli perabotan,

mempekerjakan karyawan dan hal-hal lain

2. membuat proyeksi :

a. berapa volume penjualan yang perlu diperoleh agar dapat minimal menutup seluruh biaya-biaya timbul. Ini dikenal dengan istilah Break Even Point (Biasa disingkat BEP) dimana seluruh biaya yang timbul sama dengan total penjualan yang diperoleh, sehingga perusahaan tidak memperoleh keuntungan maupun kerugian

b. berapa volume penjualan yang diperlukan agar kita dapat memperoleh laba yang kita targetkan

2. membuat proyeksi :

a. berapa volume penjualan yang perlu diperoleh agar dapat minimal menutup seluruh biaya-biaya timbul. Ini dikenal dengan istilah Break Even Point (Biasa disingkat BEP) dimana seluruh biaya yang timbul sama dengan total penjualan yang diperoleh, sehingga perusahaan tidak memperoleh keuntungan maupun kerugian

b. berapa volume penjualan yang diperlukan agar kita dapat memperoleh laba yang kita targetkan

Untuk

dapat membuat proyeksi tersebut tentunya kita perlu mengetahui

bagaimana cara menghitung Break Even Point atau yang biasa disingkat

BEP.

Dalam menyusun perhitungan BEP, kita perlu menentukan dulu 3 elemen dari rumus BEP yaitu :

1. Fixed

Cost (Biaya tetap) yaitu biaya yang dikeluarkan untuk menyewa tempat

usaha, perabotan, komputer dll. Biaya ini adalah biaya yang tetap kita

harus keluarkan walaupun kita hanya menjual 1 unit atau 2 unit, 5 unit,

100 unit atau tidak menjual sama sekali

2. Variable

cost (biaya variable) yaitu biaya yang timbul dari setiap unit

penjualan contohnya setiap 1 unit terjual, kita perlu membayar komisi

salesman, biaya antar, biaya kantong plastic, biaya nota penjualan

3. Harga penjualan yaitu harga yang kita tentukan dijual kepada pembeli

Adapun rumus untuk menghitung Break Even Point ada 2 yaitu :

1. Rumus BEP untuk menghitung berapa unit yang harus dijual agar terjadi Break Even Point :

Total Fixed Cost

__________________________________

Harga jual per unit dikurangi variable cost

__________________________________

Harga jual per unit dikurangi variable cost

Contoh :

Fixed Cost suatu toko lampu : Rp.200,000,-

Variable cost Rp.5,000 / unit

Harga jual Rp. 10,000 / unit

Fixed Cost suatu toko lampu : Rp.200,000,-

Variable cost Rp.5,000 / unit

Harga jual Rp. 10,000 / unit

Maka BEP per unitnya adalah

Rp.200,000

__________ = 40 units

__________ = 40 units

10,000 – 5,000

Artinya

perusahaan perlu menjual 40 unit lampu agar terjadi break even point.

Pada pejualan unit ke 41, maka took itu mulai memperoleh keuntungan

2. Rumus BEP untuk menghitung berapa uang penjualan yang perlu diterima agar terjadi BEP :

Total Fixed Cost

__________________________________ x Harga jual / unit

Harga jual per unit dikurangi variable cost

__________________________________ x Harga jual / unit

Harga jual per unit dikurangi variable cost

Dengan menggunakan contoh soal sama seperti diatas maka uang penjualan yang harus diterima agar terjadi BEP adalah

Rp.200,000

__________ x Rp.10,000 = Rp.400,000,-

10,000 – 5,000

__________ x Rp.10,000 = Rp.400,000,-

10,000 – 5,000

AKUNTANSI PERHOTELAN

Akuntansi perhotelan tidak jauh berbeda dengan akuntansi di

perusahaan dagang dan manufacture, karena dasar akuntasi adalah sama

yaitu debit dan kredit. ada beberapa perbedaan yang hanya ada di

perhotelan. diperhotelan ada istilah ++ (baca plus plus) ini

artinya pendapatan hotel ditambah dengan service charge ditambah lagi

dengan pajak daerah. biasanya tarifnya 10% untuk service charge dan 10%

untuk pajak daerah (pajak daerah adalah pajak yang berbeda dengan PPN,

hal ini sering disalah artikan karena tarif yang sama dengan PPN) pajak

daerah biasanya dikenakan pada hotel, karoeke, restaurant dll.)

mungkin anda pernah melihat iklan di televisi atau koran yang memuat harga seperti ini:

* Harga kamar 1 malam Rp 200.000++ *

anda

harus tahu bahwa Rp 200.000 itu bukanlah harga yang dibayar oleh tamu

tetapi itu adalah pendapatan hotel secara akuntansi, untuk lebih

jelasnya saya akan ilustrasikan seperti dibawah ini:

Room charges : Rp 200.000

Service Charges : Rp 20.000 --------> (10% x 200.000)

Tax : Rp 22.000 --------> (10% x (200.000+20.000))

Harga kamar 1 malam : Rp 242.000,-

Jadi yang harus dibayar oleh tamu untuk menginap 1 malam adalah Rp 242.000,-

ket:

Room charges adalah pendapatan hotel, service charge adalah grativikasi

ke karyawan dan tax harus disetorkan ke kas daerah, jadi dalam hal ini

akuntansi mencatat pendapatan hanya Rp 200.000, sementara service charge

dan tax berada di kolom kewajiban neraca

mungkin juga anda pernah melihat iklan seperti ini:

* Harga kamar 1 malam Rp 242.000,- nett *

artinya

disini tamu harus membayar Rp 242.000 untuk menginap 1 malam dan

pendapatan hotel adalah Rp 200.000, service charge Rp 20.000 dan pajak

Rp 22.000

Jumat, 04 Mei 2012

Kamis, 03 Mei 2012

Belajar Accounting: Sejarah Akuntansi

Belajar Accounting: Sejarah Akuntansi: Akuntansi adalah pengukuran, penjabaran, atau pemberian kepastian mengenai informasi yang akan membantu manajer, investor, otoritas pajak ...

Rabu, 02 Mei 2012

Cash Flow

Free Tools & spreadsheet minggu ini adalah: CASH FLOW SPREADSHEET. Spreadsheet ini berfungsi untuk mempercepat proses pembuatan "Cash Flow Report (Laporan Arus Kas)".

Spreadsheet ini telah disusun sedemikian rupa sesuai dengan bentuk

laporan arus kas yang standard. So, yang belum pernah membuat laporan

arus kas-pun, sekarang pasti bisa membuatnya. Tidak ada alasan untuk

tidak bisa lagi. Dan bagian terbaiknya, spreadsheet ini telah dilengkapi

dengan build-in formula. Anda tinggal memasukkan saldo-saldo dari buku

besar, sedangkan urusan hitung-menghitungnya akan diambil alih oleh

spreadsheet itu sendiri. Chart account-chart account (rekening-rekening)

di dalamnya bebas anda ubah (sesuai dengan tingkat kebutuhan) sebab

bagian-bagian ini sengaja tidak dilock. Spreahseet ini saya beri nama "CASH FLOW STATEMENT". [mau tahu bagaimana cara-nya mengawasi penggunaan uang anda pribadi?, silahkan kunjungi "4 steps to control your cash intelligently and increase saving"]

Menggunakan Spreadsheet "Cash Flow Statement"

Cara menggunakannya sangat mudah:

[1]. Isi cell yang berwarna putih saja, selain yang berwarna putih anda

tidak perlu isi, karena spreadsheetlah yang akan melakukannya untuk

anda.

[2]. Chart account (nama rekening) bebas untuk diubah sesuai dengan kebutuhan anda.

That is it!. Selesai. Laporan Cash Flow anda sudah selesai!

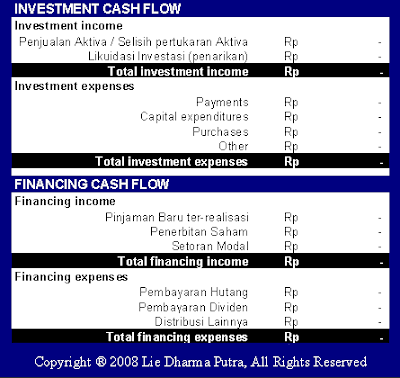

Bentuk Spreadsheet "Cash Flow Statement"

Bentuk dan susunannya, telah saya sesuaikan dengan standard cash flow

statement yang ada. Namun demikian, anda boleh mengganti nama rekening

sesuai dengan kebutuhan anda. Jika ada nama rekening yang kelihatannya

tidak anda kenal (atau tidak anda butuhkan), saya sarankan sebaiknya

jangan dihapus (dibiarkan saja nilainya kosong), siapa tahu kapan-kapan

anda membutuhkannya.

Nah, bentuknya seperti dibawah ini:

Cara Mendaparkan Spreasheet "Cash Flow Statement"

Kali ini, caranya agak lain dari sebelum-sebelumnya. Dan kali ini saya

akan agak strick. Saya ingin memastikan hanya rekan-rekan yang

benar-benar membutuhkannyalah yang akan mendapatkannya.

Mengapa ini saya lakukan? Karena saya tidak mau

lama-lama storage anda penuh terisi oleh spreadsheet-spreadsheet atau

freebies lainnya yang EVEN TIDAK PERNAH ANDA SENTUH. Itu sia-sia, untuk

apa memenuhi storage anda dengan sesuatu yang tidak anda butuhkan.

Jikapun selama ini, setiap spreadsheet/tools yang saya berikan selalu

ada aturan mainnya, karena apapun yang saya buat hanya untuk membantu

orang yang benar-benar membutuhkannya.

Sejarah Akuntansi

Akuntansi adalah pengukuran, penjabaran, atau pemberian kepastian mengenai informasi yang akan membantu manajer, investor, otoritas pajak dan pembuat keputusan lain untuk membuat alokasi sumber daya keputusan di dalam perusahaan, organisasi, dan lembaga pemerintah. Akuntansi adalah seni dalam mengukur, berkomunikasi dan menginterpretasikan aktivitas keuangan. Secara luas, akuntansi juga dikenal sebagai "bahasa bisnis".[1] Akuntansi bertujuan untuk menyiapkan suatu laporan keuangan yang akurat agar dapat dimanfaatkan oleh para manajer, pengambil kebijakan, dan pihak berkepentingan lainnya, seperti pemegang saham, kreditur, atau pemilik. Pencatatan harian yang terlibat dalam proses ini dikenal dengan istilah pembukuan. Akuntansi keuangan adalah suatu cabang dari akuntansi dimana informasi keuangan pada suatu bisnis dicatat, diklasifikasi, diringkas, diinterpretasikan, dan dikomunikasikan. Auditing, satu disiplin ilmu yang terkait tapi tetap terpisah dari akuntansi, adalah suatu proses dimana pemeriksa independen memeriksa laporan keuangan suatu organisasi untuk memberikan suatu pendapat atau opini - yang masuk akal tapi tak dijamin sepenuhnya - mengenai kewajaran dan kesesuaiannya dengan prinsip akuntansi yang berterima umum.

Praktisi akuntansi dikenal sebagai akuntan. Akuntan bersertifikat resmi memiliki gelar tertentu yang berbeda di tiap negara. Contohnya adalah Chartered Accountant (FCA, CA or ACA), Chartered Certified Accountant (ACCA atau FCCA), Management Accountant (ACMA, FCMA atau AICWA), Certified Public Accountant (CPA), dan Certified General Accountant (CGA). Di Indonesia, akuntan publik yang bersertifikat disebut CPA Indonesia (sebelumnya: BAP atau Bersertifikat Akuntan Publik).

Akuntansi adalah pengukuran, penjabaran, atau pemberian kepastian mengenai informasi yang akan membantu manajer, investor, otoritas pajak dan pembuat keputusan lain untuk membuat alokasi sumber daya keputusan di dalam perusahaan, organisasi, dan lembaga pemerintah. Akuntansi adalah seni dalam mengukur, berkomunikasi dan menginterpretasikan aktivitas keuangan. Secara luas, akuntansi juga dikenal sebagai "bahasa bisnis".[1] Akuntansi bertujuan untuk menyiapkan suatu laporan keuangan yang akurat agar dapat dimanfaatkan oleh para manajer, pengambil kebijakan, dan pihak berkepentingan lainnya, seperti pemegang saham, kreditur, atau pemilik. Pencatatan harian yang terlibat dalam proses ini dikenal dengan istilah pembukuan. Akuntansi keuangan adalah suatu cabang dari akuntansi dimana informasi keuangan pada suatu bisnis dicatat, diklasifikasi, diringkas, diinterpretasikan, dan dikomunikasikan. Auditing, satu disiplin ilmu yang terkait tapi tetap terpisah dari akuntansi, adalah suatu proses dimana pemeriksa independen memeriksa laporan keuangan suatu organisasi untuk memberikan suatu pendapat atau opini - yang masuk akal tapi tak dijamin sepenuhnya - mengenai kewajaran dan kesesuaiannya dengan prinsip akuntansi yang berterima umum.

Praktisi akuntansi dikenal sebagai akuntan. Akuntan bersertifikat resmi memiliki gelar tertentu yang berbeda di tiap negara. Contohnya adalah Chartered Accountant (FCA, CA or ACA), Chartered Certified Accountant (ACCA atau FCCA), Management Accountant (ACMA, FCMA atau AICWA), Certified Public Accountant (CPA), dan Certified General Accountant (CGA). Di Indonesia, akuntan publik yang bersertifikat disebut CPA Indonesia (sebelumnya: BAP atau Bersertifikat Akuntan Publik).

Praktisi akuntansi dikenal sebagai akuntan. Akuntan bersertifikat resmi memiliki gelar tertentu yang berbeda di tiap negara. Contohnya adalah Chartered Accountant (FCA, CA or ACA), Chartered Certified Accountant (ACCA atau FCCA), Management Accountant (ACMA, FCMA atau AICWA), Certified Public Accountant (CPA), dan Certified General Accountant (CGA). Di Indonesia, akuntan publik yang bersertifikat disebut CPA Indonesia (sebelumnya: BAP atau Bersertifikat Akuntan Publik).

Praktisi akuntansi dikenal sebagai akuntan. Akuntan bersertifikat resmi memiliki gelar tertentu yang berbeda di tiap negara. Contohnya adalah Chartered Accountant (FCA, CA or ACA), Chartered Certified Accountant (ACCA atau FCCA), Management Accountant (ACMA, FCMA atau AICWA), Certified Public Accountant (CPA), dan Certified General Accountant (CGA). Di Indonesia, akuntan publik yang bersertifikat disebut CPA Indonesia (sebelumnya: BAP atau Bersertifikat Akuntan Publik).

Akuntansi adalah pengukuran, penjabaran, atau pemberian kepastian mengenai informasi yang akan membantu manajer, investor, otoritas pajak dan pembuat keputusan lain untuk membuat alokasi sumber daya keputusan di dalam perusahaan, organisasi, dan lembaga pemerintah. Akuntansi adalah seni dalam mengukur, berkomunikasi dan menginterpretasikan aktivitas keuangan. Secara luas, akuntansi juga dikenal sebagai "bahasa bisnis".[1] Akuntansi bertujuan untuk menyiapkan suatu laporan keuangan yang akurat agar dapat dimanfaatkan oleh para manajer, pengambil kebijakan, dan pihak berkepentingan lainnya, seperti pemegang saham, kreditur, atau pemilik. Pencatatan harian yang terlibat dalam proses ini dikenal dengan istilah pembukuan. Akuntansi keuangan adalah suatu cabang dari akuntansi dimana informasi keuangan pada suatu bisnis dicatat, diklasifikasi, diringkas, diinterpretasikan, dan dikomunikasikan. Auditing, satu disiplin ilmu yang terkait tapi tetap terpisah dari akuntansi, adalah suatu proses dimana pemeriksa independen memeriksa laporan keuangan suatu organisasi untuk memberikan suatu pendapat atau opini - yang masuk akal tapi tak dijamin sepenuhnya - mengenai kewajaran dan kesesuaiannya dengan prinsip akuntansi yang berterima umum.

Langganan:

Postingan (Atom)